Apprentis : Nouveau contrat à partir du 1er mars 2025

En application du décret n° 2025-290 du 28 mars 2025 - relatif à l'abaissement du seuil d'exonération des cotisations salariales des apprentis, qui modifie l’article D6243-5 du code du travail - pour tout contrat apprenti conclu à compter du 1er mars 2025, le montant excédant les 50 % du SMIC mensuel est soumis à cotisation sur la part agent.

Les cotisations salariales portant sur ce montant sont dues à l’Ircantec, elles doivent être précomptées et versées par l’employeur. Veillez à faire apparaitre ces informations dans les rubriques dédiées en DSN.

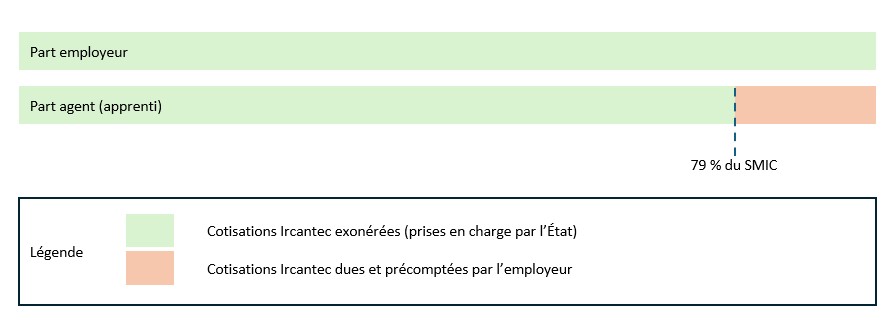

Depuis 1er janvier 2019, et pour tout contrat apprenti conclu jusqu’au 28 février 2025, seul le montant excédant les 79 % du SMIC mensuel est soumis à cotisation sur la part agent.

Les cotisations salariales portant sur ce montant sont dues à l’Ircantec, elles doivent être précomptées et versées par l’employeur. Veillez à faire apparaitre ces informations dans les rubriques dédiées en DSN.

IMPORTANT : Le calcul des droits à retraite de votre apprenti s’applique sur l’intégralité de sa rémunération. Il est impératif de nous communiquer le montant total de la rémunération perçue par votre apprenti (consultez ci-dessous les rubriques à compléter).

Assiette et prise en charge des cotisations

Depuis le 1er janvier 2019, les cotisations dues à l’Ircantec au titre des apprentis du secteur public non industriel et commercial sont calculées sur l’intégralité de la rémunération perçue par les apprentis.

Assiette de cotisations

Au-delà du plafond de 50 % du SMIC, les cotisations salariales (part agent) sont dues à l’Ircantec, elles doivent être précomptées et versées par l’employeur.

Prise en charge des cotisations

-

L'apprenti

L’apprenti du secteur public non industriel et commercial est exonéré de sa part salariale des cotisations dans la limite de 50 % du SMIC. Cette part des cotisations Ircantec est prise en charge par l’Etat.

Au-delà du plafond de 50 % du SMIC, les cotisations salariales sont dues à l’Ircantec, elles doivent être précomptées et versées par l’employeur.

Cette part ne donne pas lieu à prise en charge par l’Etat.

-

L'employeur

L’employeur du secteur public non industriel et commercial est exonéré de la totalité de la part patronale des cotisations dues au titre de l’intégralité de la rémunération versée à son apprenti.

Cette part patronale est prise en charge par l’Etat

Assiette de cotisations

Prise en charge des cotisations

-

L'apprenti

L’apprenti du secteur public non industriel et commercial est exonéré de sa part salariale des cotisations dans la limite de 79 % du SMIC.

Cette part des cotisations est prise en charge par l’Etat.

Au delà du plafond de 79 % du SMIC, les cotisations salariales sont dues à l'Ircantec. Elles doivent donc être précomptées et versées par l'employeur.

Cette part des cotisations ne donne pas lieu à prise en charge par l'Etat.

-

L'employeur

L’employeur du secteur public non industriel et commercial est exonéré de la totalité de la part patronale des cotisations dues au titre de l’intégralité de la rémunération versée à son apprenti.

Cette part patronale est prise en charge par l’Etat

Déclaration des cotisations des apprentis

Pour les apprentis, détail des rubriques à compléter ci-dessous :

En Déclaration bilatérale :

- S42.G05.05.008.001 - Tranche A Ircantec => Montant servant de base de calcul de l’assiette de cotisations, renseigner le montant total perçu par l’apprenti.

En DSN :

- S21.G00.78.001 - Code de base assujettie valorisée à « 28 – Base IRCANTEC cotisée »

- S21.G00.78.004 - Montant servant de base de calcul de l’assiette de cotisations, renseigner le montant total perçu par l’apprenti.

- S21.G00.81.003 - Montant assiette soumise à cotisation.

- Pour les nouveaux contrats conclus à compter du 1er mars 2025, cette rubrique doit être renseignée par la part du montant excédant les 50 % du SMIC mensuel (si l’assiette de cotisation déclarée à la rubrique S21.G00.78.004 est supérieure à 50% du SMIC mensuel).

Sinon elle doit être renseignée à zéro.

- Depuis le 1er janvier 2019, et pour tout contrat apprenti conclu jusqu’au 28 février 2025, cette rubrique doit être renseignée par la part du montant excédant les 79 % du SMIC mensuel (si l’assiette de cotisation déclarée à la rubrique S21.G00.78.004 est supérieure à 79% du SMIC mensuel).

Sinon elle doit être renseignée à zéro.

- Pour les nouveaux contrats conclus à compter du 1er mars 2025, cette rubrique doit être renseignée par la part du montant excédant les 50 % du SMIC mensuel (si l’assiette de cotisation déclarée à la rubrique S21.G00.78.004 est supérieure à 50% du SMIC mensuel).

Pour vous aider à déclarer vos apprentis, vous pouvez consulter des exemples concrets sur la Fiche Consigne n° « 831 – Comment déclarer les apprentis en DSN ? » sur le site Net-entreprises.